随着P2P网贷市场的快速发展与成熟,高预期年化利率正在慢慢回归理性日前,P2P网贷平台的平均预期年化利率在18%左右,并有进一步下降的趋势极客网副主编杨梓鑫表示,随着小米联想运营商互联网公司,以及企业的不断涌入,P2P网贷市场的竞争不断加剧市场饱和度逐渐增加监管层监管力度持续增大;对于P2P行业是否会在2023年全部兑付,目前并没有必然的答案P2P平台的兑付能力取决于平台本身的资金状况资金流入和流出等因素,同时受到监管政策经济形势等因素的影响 自2018年P2P行业风险事件爆发以来,中国的监管部门加强了对该行业的监管,出台了一系列政策和措施,对行业进行整顿规范和清理,逐步缓解了行业存在的。

在这个过程中,各方应加强合作,共同探索适合P2P网贷行业的监管模式监管部门行业协会平台运营者以及投资者,都应积极贡献智慧,共同构建一个安全高效透明的P2P网贷生态只有这样,P2P网贷行业才能在监管政策的护航下,持续健康发展,为用户提供更加安全便捷的金融服务;P2P平台的高风险不规范发展一直为用户所诟病,P2P的监管问题自其产生都是各方最为关注的问题如今,整改期限将到,我国P2P机构数量骤减前瞻产业研究院中国P2P网贷行业市场前瞻与投资战略规划分析报告显示,自今年2月以来,网贷机构数量逐渐下降,截至5月末,现有的正常运营平台的数量下降至2148家。

“从兴起火热,再到如今一片冷清,P2P网贷市场参与者们在跨过“山和大海”之后,最终离场” 在以清退为主基调的网贷专项整治中,P2P市场持续出清近日,据央视新闻报道,中国人民银行党委书记银保监会主席郭树清表示,网贷平台监管经历了很痛苦的阶段,现在走到根本性的转折,从最多时的五六千家到6月底只有29家在运。

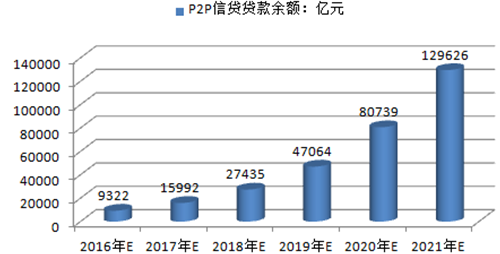

我国p2p网贷平台的发展现状分析

1、参考 前瞻 产业研究院 20162021年中国P2P行业市场前瞻与投资战略规划分析报告显示,主要有以下趋势趋势一P2P网贷平台层面管理机制逐步成型 2015年11月28日,央行管理层表示已将互联网金融统计制度纳入央行明年将执行的银行业金融机构统计制度中,网贷315预计2016年政策或将管理下沉至地区乃至平台,P2P。

2、P2P平台起到了先行者的角色截至2012年底,全国P2P平台数量接近1000家,促成的民间借贷金额高达300亿元P2P网贷通过信息化技术为民间借贷小额贷款公司微金融或民间金融带来了革命性的改造,使这些草根金融服务机构插上了高科技的翅膀,催生了互联网金融的产生路径和爆发式发展。

3、尽管P2P网贷行业在中国已发展7年,却依然处于“三无”阶段即“无准入门槛无行业标准无监管机构”这“三无”现状不仅让P2P网贷平台成为滋生诈骗的温床,也让跑路现象频发由于没有准入门槛,任何一个企业或个人仅需购买软件系统注册域名,即可轻松创办一个P2P网贷平台没有行业标准导致国内P2P网贷。

4、其实,网贷在这几年的发展迅速,行业监管也马不停蹄的出政策在14年央行就提出关于促进互联网金融健康发展的指导意见央行征信中心建立网络金融征信系统,同时,14年的5月份,建立起中国互联网金融协会,对P2P监管进一步明确,将其监管权划分到银监会这一系列的政策引导着P2P网贷的正确发展。

5、随着P2P网贷行业快速发展,大量不具备运营资质的P2P网贷平台也开始涌入市场,市场对P2P网贷行业的期待也开始回归理性,这将出现平台的兼并重组和结盟随着我国征信系统的日趋完善,相关P2P网贷行业法律法规的健全以及P2P网贷风控体系的完善,中国P2P网贷行业的本土化进程已基本完成20112019年,我国P2P网贷。

6、P2P网贷的发展情况近年来引起了广泛关注一方面,它为普通投资者提供了新的投资渠道,为有资金需求的个人或小微企业提供了便捷的融资方式,推动了金融市场的发展另一方面,P2P网贷也存在一些问题,如平台风险控制能力不足借款人违约率高等,这些问题影响了行业的健康稳定发展在监管方面,各国政府和监管。

我国p2p网贷平台的发展现状以及我国对p2p网贷的监管

前景不错,市场监管有待加强,参考前瞻产业研究院20162021年中国P2P行业市场前瞻与投资战略规划分析报告显示,近年来,P2P网贷平台如雨后春笋般出现,发展态势异常火爆进入2015年,P2P行业依然延续着这样的发展态势据数据显示,2015年4月,我国新上线P2P平台数量持续增加,达143家但与此同时,整个。

实际上,平台间加速整合或合作跨平台转型已成为网贷行业的“生态现象”有数据表明,陆金所积木盒子投哪网团贷网人人贷红岭创投诺诺镑客91旺财金信网等往一站式理财平台或者大资管平台转型升级,或与传统金融机构的合作加强,形成共赢业内研究员亦认为,随着P2P网贷行业的快速发展。

p2p模式网络信贷起源于英国,随后发展到美国德国和其他国家,其典型的模式为网络信贷公司提供平台,由借贷双方自由竞价,撮合成交在传统P2P模式中,网贷平台仅为借贷双方提供信息流通交互信息价值认定和其他促成交易完成的服务,不实质参与到借贷利益链条之中,借贷双方直接发生债权债务关系,网贷平台则。

目前P2P网贷平台一向苦于中国征信体系不完善,无法有效应对信用风险的现状,不少平台选用线上和线下双向组合拳来积累基础数据,树立穿插征信,从而更正规三风险控制成核心竞争力 当前探求最多的仍是在其形式上的多样性,而很少有人关注资产的抗风险能力互联网系的挖财,铜板街都用互联网思维,快速获得。

P2P网贷平台的快速发展主要归因于以下几个因素一是民间借贷领域的需求,基于“有借有还,再借不难”的传统观念,借贷风险相对较小二是P2P平台提供的高利率吸引,年化利率通常在10%以上,有的甚至高达15%,远超传统金融机构三是部分平台推出了本金保证担保等模式,增强了投资者的放贷信心四是“。

评论列表