总体上看,除了债权式众筹P2P得到迅猛发展之外,其他类型的众筹,如股权类众筹回报类众筹公益类众筹,以及基于众筹思维的圈子咖啡馆众筹模式,虽然也得到了一定的发展,但是总体看来还处于“雷声大雨点小”的状态但是经过了近几年的资源整合,中国式众筹整体向好,也孕育出了很多优秀有实力的平台;其实我觉得P2P和众筹各有优势P2P主要是通过网络平台将资金借给需要的人,而众筹则是通过网络平台向大众募集项目资金虽然很多人可能不会使用P2P,但是众筹却因为其低门槛低风险高曝光度等优势,越来越受到人们的欢迎。

互助众筹的背景 2014年联网众筹进入中国,掀起了又一股互联网金融风暴有专家指出,互联网众筹发展速度将会超过P2P,成为互联网金融的核心然而,虽然在国家“大众创新,万众创新”政策积极推动下,我国互联网众筹确实有了一个长足稳定的发展,但其发展速度并没有业内预测的那样迅猛,主要表现如下截止于2015年12月,我国相继;1借款人的选择不同众筹的项目发起人必须先将自己的产品自己的项目创意最大程度的展现出来,才可能通过平台的审核,而P2P平台则更看重借款人的一些可证明自己还款能力的资质2性质不同众筹是通过互联网和第三方支付平台完成的众筹活动现代众筹活动通常是利用网站完成的而其与早期的众筹活动在。

这些底层的,包括小微企业创新创业老百姓的底层需求,实际上只有靠大力发展互联网金融“互联网+金融”,才能满足众筹金融创新激活新常态下中国经济 姚余栋从2016年起的下一个五年,我国已然站在了一个新高点新起点当前,中国经济更注重创新驱动,更加倚重消费拉动而适应经济新常态,金融的;两者比较,P2P更“专”,众筹更“广”,用户可根据自身需求选取合适的融资渠道P2P投资者得到的回报是利息收益,直接表现为账户资金的增多而投资众筹项目,得到的回报主要以产品为主,可能是一本书一张唱片或者一张会员卡等等,如果是项目发起人自身所推出的产品,那么这将是一个扩大推广促进销售的。

众筹和P2P区别P2P本质是是一种个人对个人的交易模式,众筹本质则是用团购加预购的形式,向网友募集项目资金模式P2P理财是通过P2P平台发行投资项目来吸引投资的一种方式,P2P平台往往有一定的自有资金支持其开展业务而众筹主要依靠于在互联网上发布筹资项目,吸引资金支持P2P主要是投资理财获取收益为主;同年10月,互联网金融风险专项整治工作实施方案出台,集中力量对P2P网络借贷股权众筹互联网保险第三方支付通过互联网开展资产管理及跨界从事金融业务因此,看似高速发展的行业背后,实则充斥着对金融风险有意或无意的漠视,最终促成问题不断的畸形繁荣,成为国内金融市场的“灰犀牛”,更让众多投资者血本无归。

众筹作为商业新突破,为本地项目带来了新的融资途径,也活跃了几百年来的传统融资市场2012年是众投市场加速发展的一年,而未来几年将成为众筹发展上述趋势的时期众筹与P2P众筹与P2P的区别在于回报方式不同,众筹主要以产品和媒体内容为主,而P2P以利息收益为主事实上,笔者认为,众筹与P2P,在未来应该有很大的深度合作空间因为从商业模式层面分析,都;依托于大数据和互联网技术的发展,P2P网贷与众筹得到了快速的增长,不仅解决了中小企业融资难门槛高等问题,也给投资人提供更直接更方便更有效率的投资项目二者之间各有各的优势,都为促进经济的发展做出了伟大的贡献,但P2P网贷与众筹的区别也很明显,而到底哪个更好,我们都无法选择,只能根据投资。

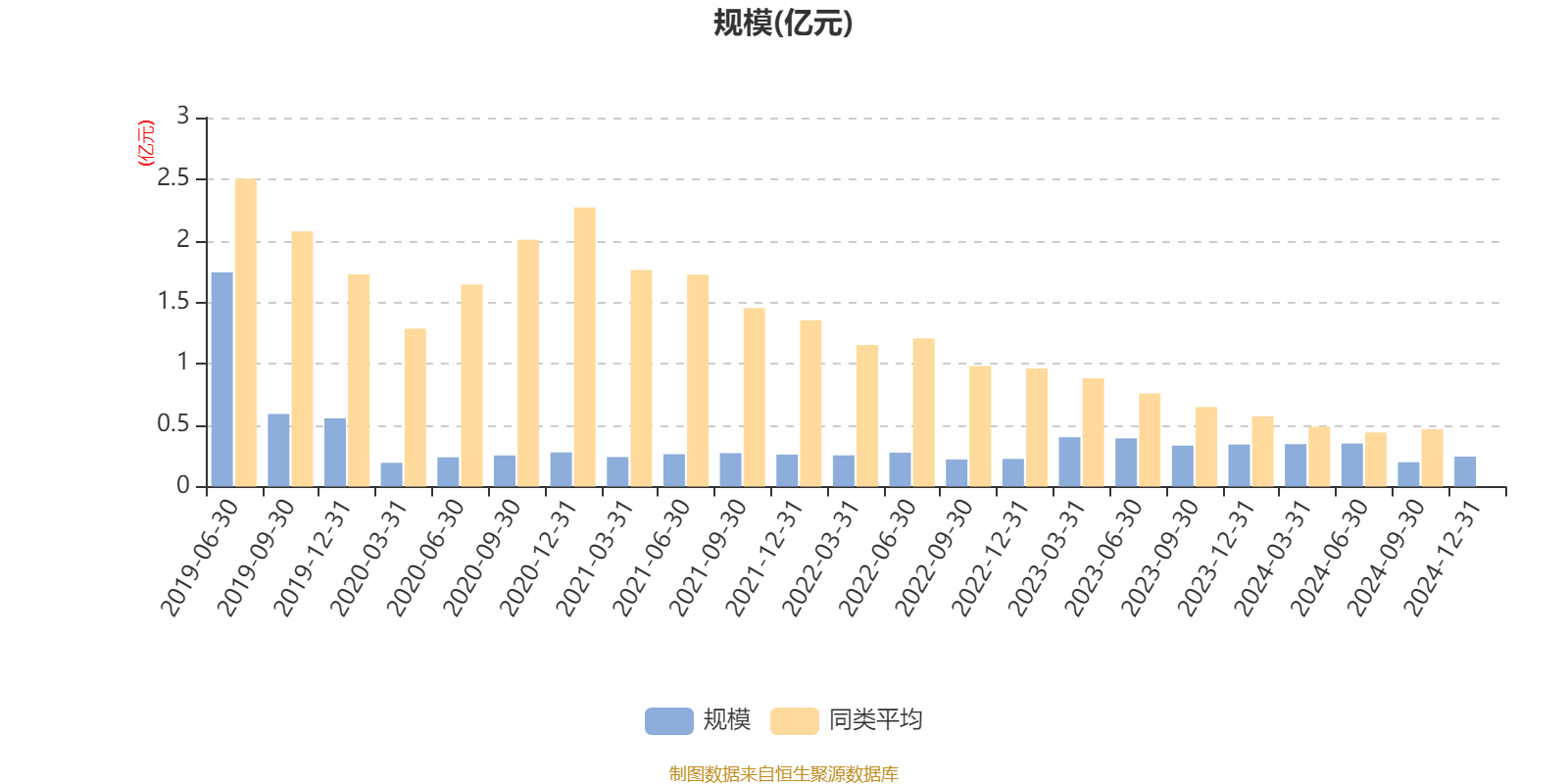

我国众筹发展比p2p更活跃吗

定义与范围互联网金融是P2P平台的升级版,包括网上银行第三方支付众筹基金等多种金融服务优势具有更低的成本更高的效率更广泛的服务范围和更便利的体验影响推动了金融业的创新和升级,为消费者提供了更多的选择和便利三互联网金融的影响 行业影响打破了传统金融机构的垄断,增加。

银监会负责监管网络借贷业务,包括个体网络借贷和网络小额贷款,确保其健康有序发展总的来说,股权众筹和P2P网络贷款在融资性质平台定位监管机构等方面存在显著差异股权众筹更侧重于公开小额融资,而P2P网络贷款则定位于信息中介角色,两者在业务模式和监管要求上有所区别。

众筹与P2P的区别 首先的区别在于借款人的选择上众筹的项目发起人必须先将自己的产品自己的项目创意最大程度的展现出来,才可能通过平台的审核而P2P平台则更看重借款人的一些可证明自己还款能力的资质再者,众筹是以项目发起人的身份号召投资者参与产品的生产推广等过程,从而获得更好的反馈,给项目。

我国众筹发展比p2p更活跃的原因

群众募资被用来支持各种活动,包含灾害重建民间集资竞选活动创业募资艺术创作自由软件设计发明科学研究以及公共专案等Massolution研究报告指出,2013年全球总募集资金已达51亿美元,其中90%集中在欧美市场世界银行报告更预测2025年总金额将突破960亿美元,亚洲将占比将大幅成长P2P金融又叫P2P。

资金运用范围相对灵活,但受到相关法律法规的监管众筹融资模式资金来源同样来自公众,但资金通常用于支持特定的项目或创意,具有明确的用途阿里小贷资金来源主要是阿里巴巴集团或其关联公司的自有资金,以及通过金融机构合作等方式获得的资金,资金主要用于支持阿里巴巴平台上的小微商户经营发展。

P2P的盛行比众筹要早几年,行业法律法规的完善程度也比众筹要好很多所以能够运营P2P借贷的平台一般都具备股权众筹需要的项目筛选能力风险控制能力,而兴起的股权众筹平台即使具备这些能力,得到市场和监管部门的认可还是需要一定的时间的1P2P平台本身提供的服务,就是债权众筹,进行股权众筹进行融资,是新。

评论列表